众所周知,香港的税制独具匠心,实行的是两级制。对于法团而言,其首两百万元的应评税利润,税率仅为8.25%,可谓轻税减负。

然而,一旦法团业务的利润超越这一界限,税率便跃升至16.5%,形成鲜明的税收阶梯。

然而,在涉及两个或以上的关联实体时,仅有其中一个实体可以选择这种两级制的利得税率。接下来将用两张图表,为大家讲明白。

-1-

有关联实体的判定

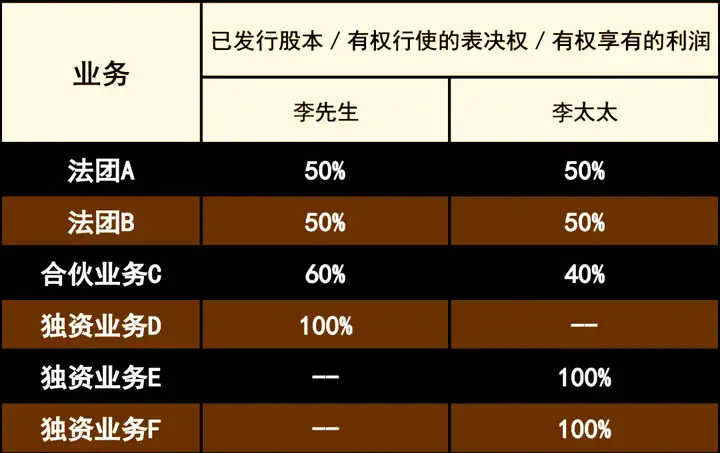

如图表一所示:

▲示例表一

— 法团A及法团B不受李先生或李太太控制,它们不是有关联实体。法团A和法团B均可按两级制利得税率课税。

— 合伙业务C和独资业务D均受李先生控制,它们是有关联实体。

只有合伙业务C或独资业务D其中之一,可以在其合伙业务的利得税报税表内,或在李先生的个别人士报税表内,选择按两级制利得税率课税。

— 独资业务E和独资业务F亦属有关联实体,原因是它们都是李太太经营的独资业务。

李太太在其个别人士报税表内,只可选择独资业务E或独资业务F其中之一按两级制利得税率课税。

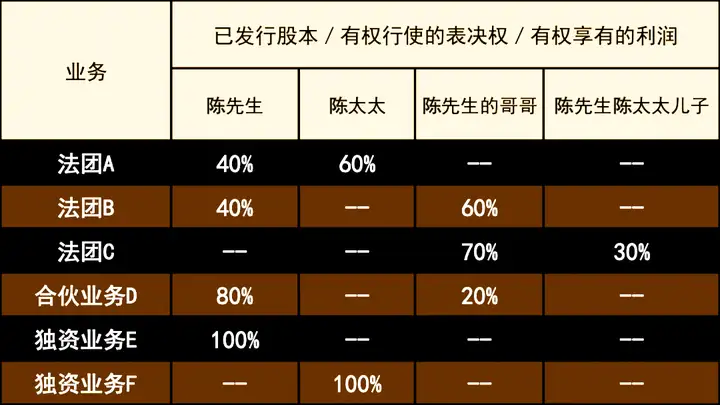

如图表二所示:

▲示例表二

— 合伙业务D和独资业务E属有关联实体,原因是它们均受陈先生的控制。

只有合伙业务D或独资业务E其中之一,可以在其合伙业务的利得税报税表内,或在陈先生的个别人士报税表内,选择按两级制利得税率课税。

— 法团A及独资业务F属有关联实体,原因是它们均受陈太太的控制。

只有法团A或独资业务F其中之一,可以在其法团的利得税报税表内,或在陈太太的个别人士报税表内选择按两级制利得税率课税。

— 法团B及法团C属有关联实体,原因是它们均受陈先生哥哥的控制。

只有法团B或法团C其中之一,可以在其法团的利得税报税表内,选择按两级制利得税率课税。

— 法团A受陈太太的控制,合伙业务D则受陈先生的控制。尽管他们是夫妻,但法团A及合伙业务D并不属有关联实体。

-2-

无有关联实体的情况

如果纳税实体没有有关联实体,则纳税实体必须声明,在有关课税年度的评税基期完结时没有有关联实体。

为了行政上的方便,纳税实体可以在报税表中声明其业务应按两级制利得税率课税。

另外需要强调的是,如果纳税实体在报税表中,不正确地声明其没有有关联实体,或没有其他有关联实体选择按两级制利得税率课税,像这种无合理辩解的不正确声明,可能会招致重罚。

税务局将会根据税务条例的规定,在两级制利得税率不适用的情况下发出补加评税。

如有更多香港利得税问题,欢迎咨询我们。

香港特别行政区凭借其独特的地理位置和自由贸易政策,在全球经济体系中占据了重要的地...

在德国注册公司是一个复杂但基础明确的过程。如果你考虑在这个经济强国创业,了解以下...

随着全球经济环境的不断变化,香港的商业生态系统也迎来了一系列新的机会与挑战。作为...

香港专才计划是为了吸引全球优秀人才到香港工作与生活而设计的移民政策。该计划主要侧...

香港历来是商业和金融的中心,如今吸引了大量的企业家和创新者。在这个全球化发展迅速...